时时彩五星直选工具介绍

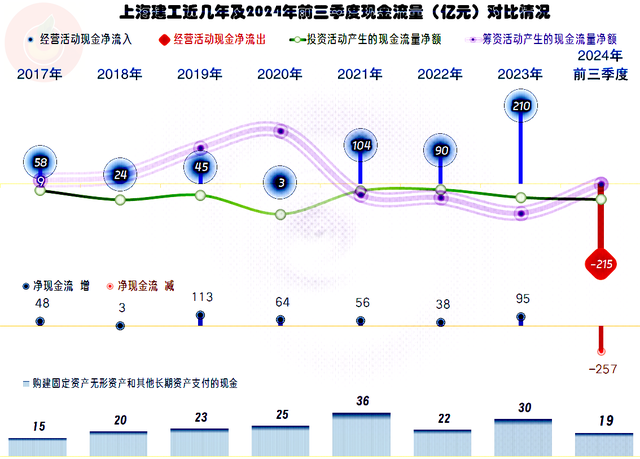

上海建工2024年前三季度表现还不错, 现金流量表现方面确实不太好

我们分几期来看一看工程建设类上市公司,上海建工集团股份有限公司(股票简称:上海建工)前身为创立于1953年的上海市人民政府建筑工程局,1994年整体改制为以上海建工(集团)总公司为资产母公司的集团型企业;1998年发起设立上海建工股份有限公司,并在上海证券交易所主板上市;2010年和2011年,经过两轮资产重组,完成整体上市。

上海建工是中国建筑行业的先行者和排头兵,连续多年位列ENR全球最大250家承包商前10。旗下拥有多个行业领先企业,上海市政设计总院在全国市政设计领域排名第一,建材科技集团商品混凝土年产量全国第三、世界第五,园林集团连续五年蝉联全国城市园林绿化企业榜首,装饰集团在中国装饰行业百强企业中排名第二。上海建工“五大事业群+六大新兴业务”构成行业内最为完整产业链。

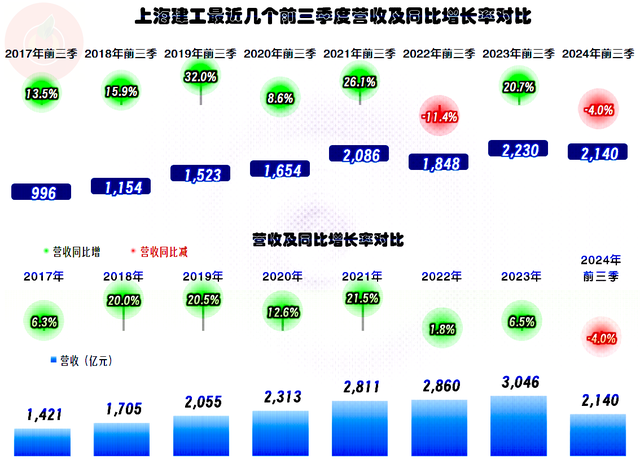

2024年前三季度,上海建工的营收同比下跌了4%,上一次下跌还是2022年同期,当年上海的疫情严重,导致上海建工的经营受到了不小的影响,但全年还是恢复了增长。2024年四季度能不能也复制2022年那种表现呢?只能说有这种可能性,但可能性并不大。

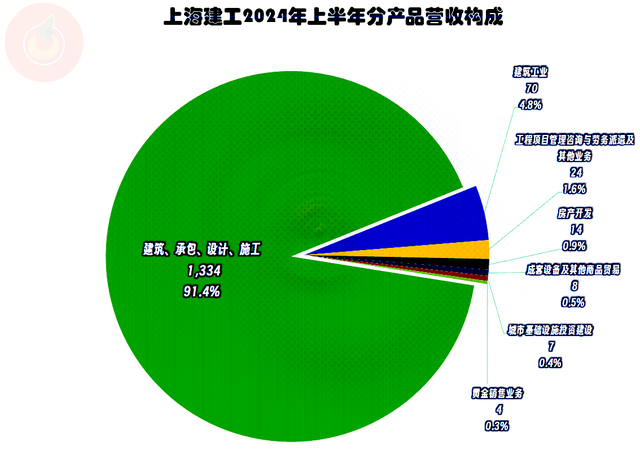

上海建工的业务范围虽然相当广,但其核心业务还是“建筑、承包、设计、施工”,占比达到了91.4%;其他还有“建筑工业”、“工程项目管理咨询与劳务派遣及其他业务”、“房产开发”、“成套设备及其他商品贸易”、“城市基础设施投资建设”和“黄金销售”等业务,虽然占比不大,但是规模并不算小,只是相对于其核心业务来说,显得不高。

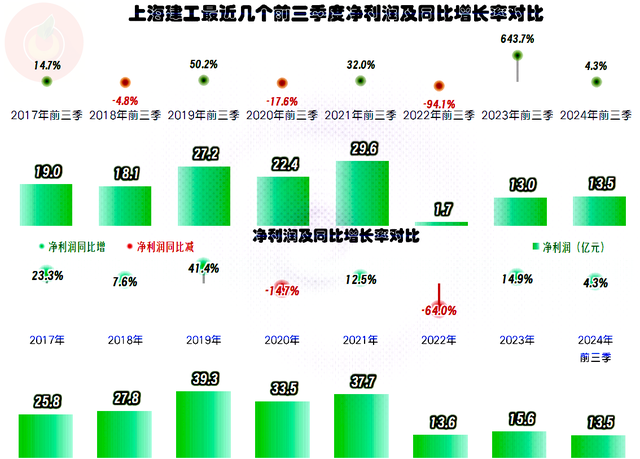

净利润还是创下了近三年同期最高水平,和2021年及以前前三季度还有较大的差距,经营形势有好转,但还谈不上反转,也算是不错的表现吧。

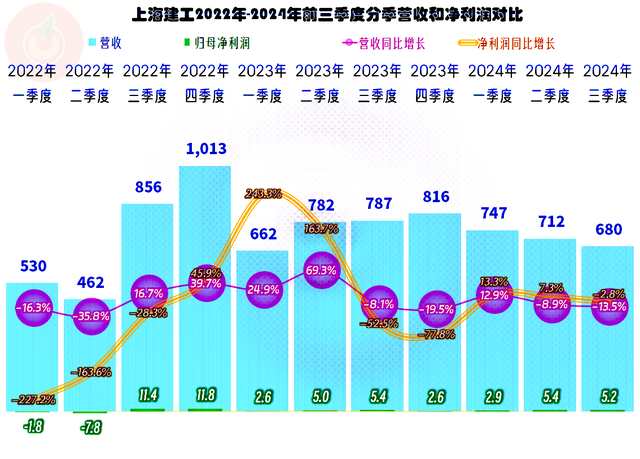

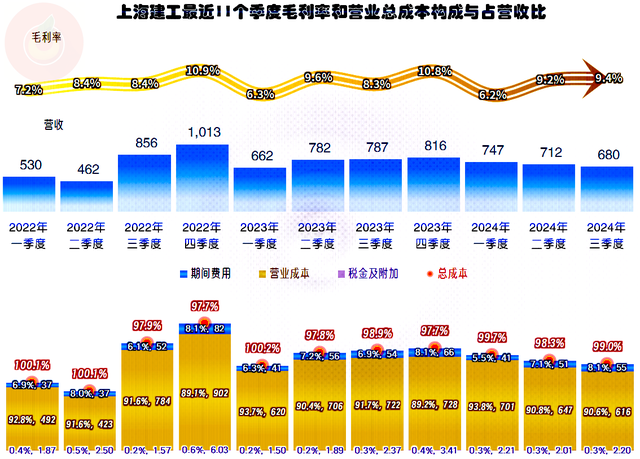

分季度来看,营收比2022年三季度开始同比增长了四个季度之后,在2023年三季度就开始了下滑,最近的五个季度中,只有2024年一季度出现过同比增长。净利润的波动相对要大一些,连续九个季度都没有出现亏损了,2024年的三季度,净利润同比增减变化明显好于同期营收。

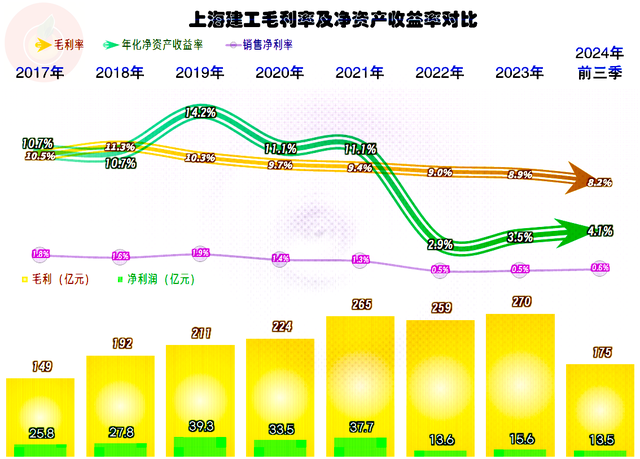

2024年前三季度的毛利率仍然在下滑,这已经是连续第六个年头下滑了。2024年前三季度的销售净利率的表现还不错,不仅没有随毛利率下滑,还略有反弹。不过,最近两年多来的销售净利率和净资产收益率都是一个较低的水平。

建筑行业的主营业务盈利空间是比较微薄的,2020年时有2.1个百分点,接下来的三年不到两个百分点,2024年前三季度只有1个百分点了。主营业务盈利空间下滑的原因主要是毛利率下滑,期间费用占比下降有一定的抵消作用,但作用有限。

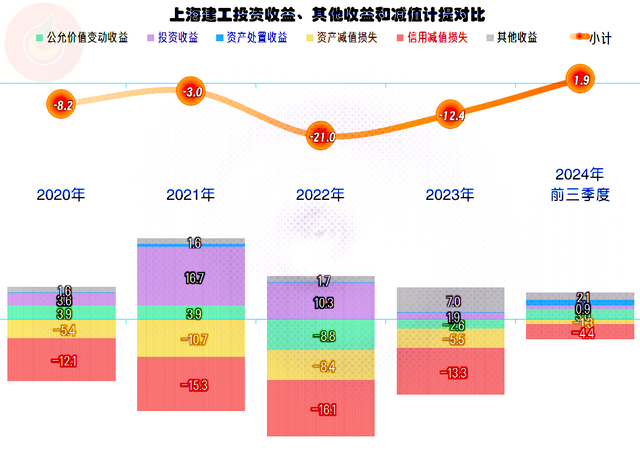

主营业务方面差的,其他收益可以补一些回来,2024年前三季度总算结束了前几年净损失的状态,略有净收益。

2022年有两个季度出现了主营业务亏损,2023年只有一个季度,2023年三个季度都能盈利,只是盈利空间却收缩了。主毛利率波动是造成季度间盈利空间波动的主要原因,期间费用倒是相对稳定的。

“经营活动的净现金流”2021年以来表现是不错的,但2024年前三季度却大额净流出了215亿元。虽然这是往年三季度末常见的表现,但结合着其他大型工程建设类企业也出现这种现象,有人认为这可能存在某种趋势变化。

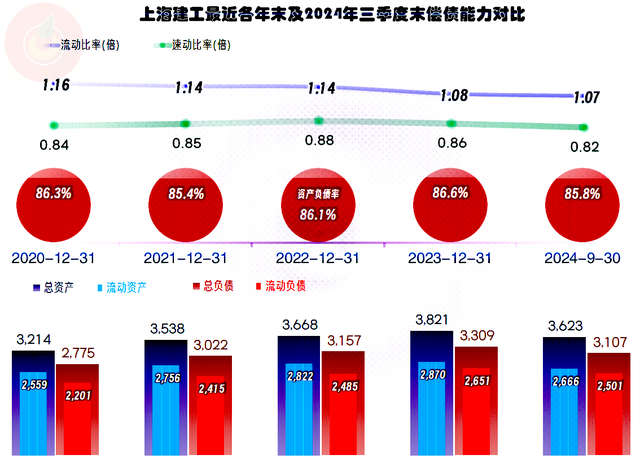

上海建工的长短期偿债能力都略有下降,但问题并不严重,至少和前几年的表现差不多,以前一直这样也可以过得很好。但是,现在的环境确实与前几年有较大差异,特别是房地产,基础建设等需求方面的萎缩,确实会对工程建设类的公司造成一定的影响,以前的一些经验,可能会有部分就会慢慢失效。

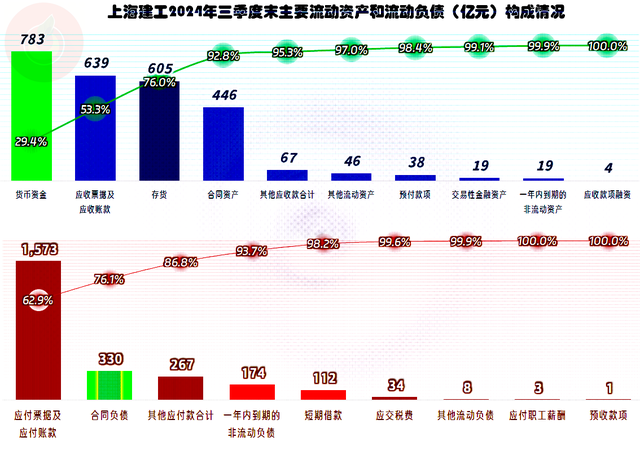

上海建工的流动资产质量是相当好的,货币资金高达783亿元,占流动资产比近三成,其他占比较大的流动资产还有应收类业务款项、存货和合同资产等。流动负债中占比超六成的都是应付类业务款项,主要就是欠供应商和分包商之类的款项,这些欠款的稳定需要营收规模的稳定才能实现;合同负债只需要交货或者继续施工,短期有息负债的规模相对来说不高,甚至远低于货币资金。不得不承认,上海建工的短期偿债能力是没有太大问题的。

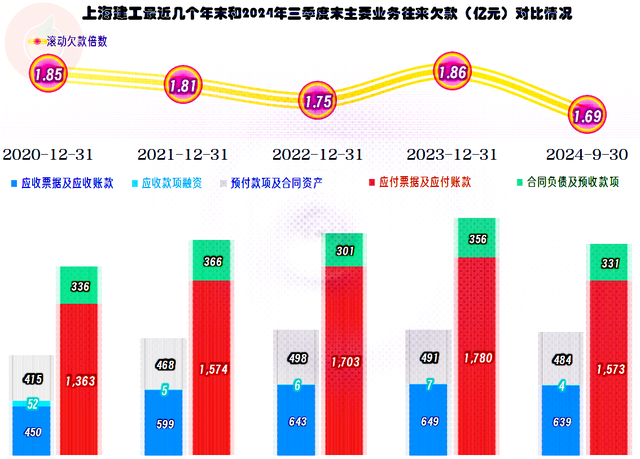

供应链上的欠款在2023年末达到峰值后就开始了大幅下降,但应收类的业务款项却没有明显下降,这就是前三季度“经营活动的净现金流”表现较差的主要原因之一。会不会年底又升起来了呢?现在真还不好说,随着业务形态和经济环境的变化,供应链越来越不好欠款的现象,一定会越来越明显的。因为,供应商和分包商们在几次的较大损失之后,胆子越来越小,不敢再大量垫款了。

我们当然看到2024年三季度末的“合同资产”比年初有明显下降,但其实并不会太过担心,毕竟2022年末比现在还低。至少现在这种下跌,还看不出来存在某种趋势变化的明显迹象。

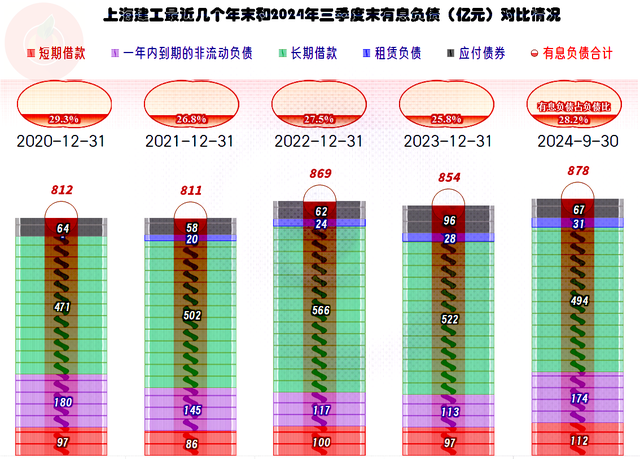

2024年三季度末的有息负债虽然创下了新高,但从2022年末以来,并没有太明显的增长,上海建工不仅在控制偿债风险,也有意在盈利能力更低的环境下控制财务费用,不能再像以前一样大规模举债了。

上海建工近几年的盈利能力下降后,2024年前三季度的又有所反弹,总体还算稳定。但是,“经营活动的净现金流”方面的表现又让人感到一丝不安,特别是在营收增量不足,甚至萎缩的情况下,供应链上的大额欠款总是要还的。

声明:以上为个人分析,不构成对任何人的投资建议!

上一篇:没有了

下一篇:没有了